我們感覺到電商有三大發展趨勢:

第3個趨勢比前2個趨勢要緩慢,但更深刻。今天我們來談一下即將到來的:內容電商化,電商內容化。

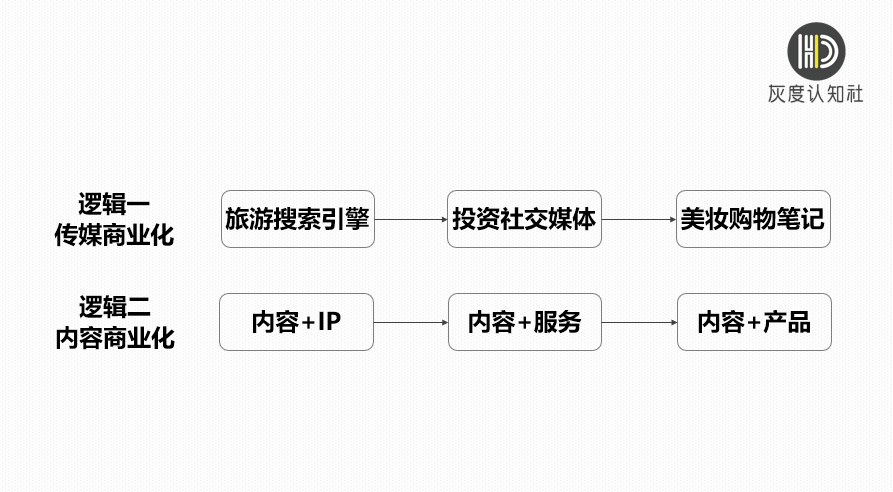

我們依舊選取了兩條戰略增長路徑,來給大家解讀一下:

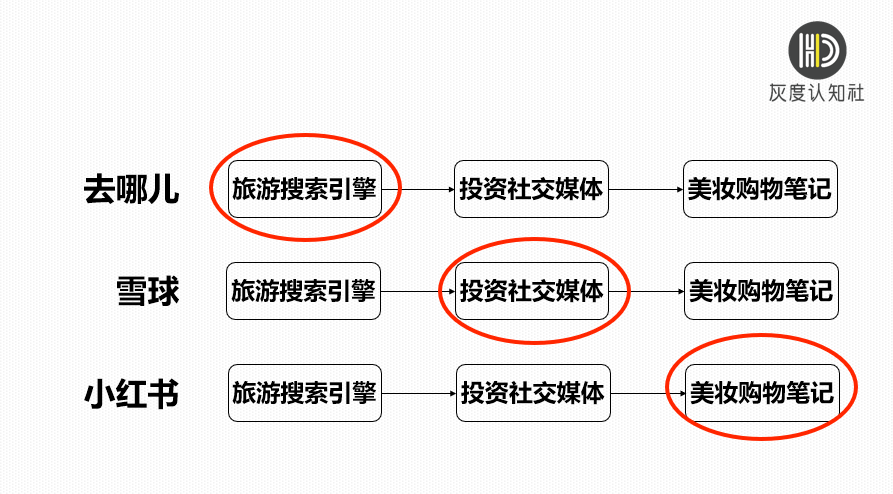

我們從旅游、投資、美妝三個行業傳媒角度,來看三個案例。

垂直搜索+旅游媒體+流量分發

定位策略:

去哪兒是一個第四方平臺,它是中國第一個旅游垂直搜索引擎,還是中國第一、亞洲第三的旅游媒體,最重要的是它能實現流量分發。

當年,攜程、藝龍都是第三方平臺,把酒店與消費者兩方連接起來。而去哪兒是第四方平臺,能跨越多個第三方平臺,對同一個酒店同一個產品進行比價。

營銷策略:

① 最大的競爭對手攜程,主打“商旅人士的在線旅行社OTA”。

去哪兒另辟蹊徑:

去哪兒前兩個策略都是高度差異化競爭,是非常成功的。第三個策略大方向沒問題,但是執行效果欠佳。

②跨界對標美團。

美團現在的定位是“本地生活服務類電商”,去哪兒在開展自營業務后,實際主打的是“商務旅行服務類電商”。

美團取得了階段性成功。站在用戶認知的角度,去哪兒本來也可像美團一樣成功,但是吃虧在品類不夠聚焦,而且沒有熬到移動互聯網的紅利爆發期。

③跨界對標沃爾瑪。

沃爾瑪是“線下流量分發+自營業務”,有非常強大的選品策略:

去哪兒主打“線上流量分發+自營業務”,選品策略與商業模式沒有充分地學習借鑒沃爾瑪,過早地與攜程、藝龍等供應商進行了殘酷的同質化競爭,非常可惜。

競爭結果:

整體上,去哪兒是在線旅游業的一股清流。從搜索、傳媒,最終走到了交易,實現了旅游行業傳媒商業化的三級跳。

去哪兒有非常多的值得學習和借鑒的理念與策略:

由于價值鏈設計上有缺陷,自營業務侵占了攜程、藝龍等第三方平臺的利益,導致了殘酷的同質化競爭。

2011年,百度控股了去哪兒。2015年,攜程與去哪兒、百度進行股權置換,成為去哪兒第一大股東。

投資傳媒+社區運營+內容電商

定位策略:微博是寬口徑的互聯網社交媒體。雪球最早主打“投資社交傳媒”,后發展為“內容聚合”,再到“社區運營”,最后走到了“內容電商”。

營銷策略:

競爭結果:2018年7月,雪球獲得了1.2億美元戰略投資,股東包括螞蟻金服、紅杉資本、晨興資本和千橡投資等。這一輪融資的一個重點是投資交易系統的產品開發,它成功地完成了傳媒、社區、交易的金融投資傳媒商業化的三級跳。

雪球也是中國最大的投資社區,目前月活1200萬,日均生產20萬條討論,交易用戶也在幾十萬。

購物筆記+消費口碑+內容電商

定位策略:

營銷策略:

①從美妝博主到明星帶貨。

比如:演員林允在微博上有876萬粉絲,在小紅書上有837萬粉絲。顯然小紅書的粉絲更有商業價值,因為帶貨能力強,林允拿到日本美妝品牌IPSA茵芙莎的代言。

②從購物筆記到消費口碑。

這是絕大多數互聯網知識社區(比如:豆瓣、知乎等)在商業化過程中繞不過去的一道檻,小紅書的用戶聚焦在愛逛、愛美、愛秀的新中產女性,躲過了這個大坑。消費口碑意味著能把用戶從重度決策降低到輕度決策,非常有商業價值。

③從淘寶導購到自營業務。

相當長的一段時間內,小紅書成了一些年輕女性上淘寶之前必須要打開的購物紅寶書。于是,小紅書開始試水自營電商。

2014年8月,小紅書上線了第一款秒殺產品,賣的是一款希臘品牌的清洗液,一瓶98元,成功轉型。

競爭結果:

顯然,小紅書已經成為內容電商的代表企業之一。

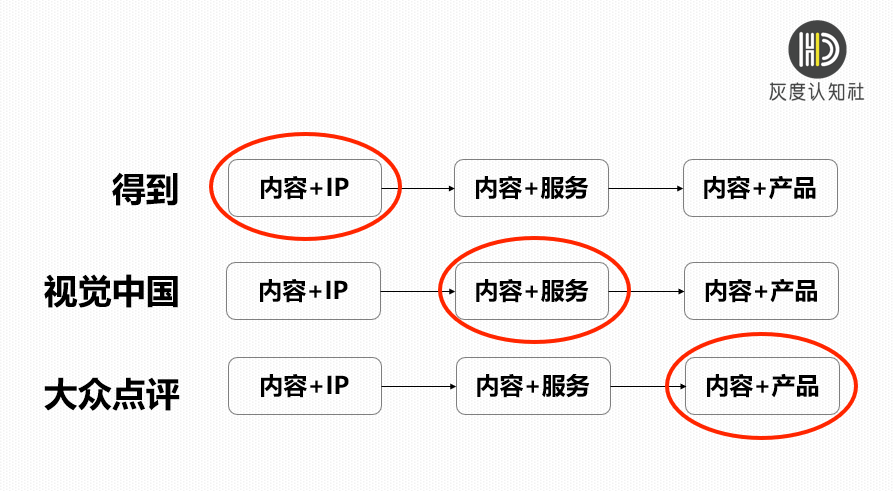

內容+產品+服務,已經成為新經濟的標配。電商內容化是逆向進化的,是先有內容消費,后有商品消費。

因此,我們從內容商業化角度來看三個案例:

PGC內容+IP

定位策略:如果我們用出版零售化、出版電商化來定位得到與喜馬拉雅,肯定不過分。喜馬拉雅是知識服務商中的大型購物中心,而得到是知識服務商中的精品專賣店。

營銷策略:

①創新品類。

得到跨越了傳媒、出版、教育三個領域,屬于中國本土高質量的品類創新。

②打造個人IP。

一年一次的跨年演講,每一次都是千萬級的流量曝光,充分利用羅振宇個人IP價值;舉辦知識發布會,充分發揮薛兆豐、徐小平、李翔、羅永浩等KOL的個人IP價值。

一句話小結:

③專注精品店模式。

得到追求的是專注精品、小而美、知識標簽更重的精品專賣店。既避開了與喜馬拉雅、蜻蜓等的正面競爭,又樹立了中國精品知識服務商的品類第一。

競爭結果:截止到2018年05月,得到APP用戶量超過2000萬,據悉得到估值約70億。

補充說明:得到的強項是出版零售化,弱項也是出版零售化。

為什么這么說?

因為得到收獲的是出版內容價值的互聯網化。但是,得到,沒有咨詢,也沒有投資孵化,更沒有連接線下產品與服務。巨大的流量和品牌效應還可以挖掘更大的商業價值。

UGC內容+服務

定位策略:視覺中國是中國首家互聯網圖片公司,擁有中國最大的版權圖片庫,約占40%左右的市場份額。

營銷策略:

①敏感抓住行業痛點。

2000年,視覺中國創始人柴繼軍和歡聚時代創始人李學凌都在《中國青年報》任職。作為圖片編輯,柴繼軍發現了一個行業痛點,即:報社記者拍攝的現場新聞照片往往是幾十張選兩三張使用,有閑置,而另一方面,有大量的媒體缺少現場新聞照片。

②這個痛點有沒有商業價值呢?找對標。

2011年,美國圖片市場占廣告市場份額為2.4%約40億美元,而當時中國這個指標僅為0.5%不到2億美元。正應了那句話:越是巨大的困難,越有巨大的商業機會。

③快速形成交易閉環。

視覺中國的商業模式相對比較簡單,就是拿到照片版權,同時找到下家進行撮合交易。線上內容展示,線上線下交易服務,“內容+(交易)服務”的盈利模式就建立起來了。

④開展上市資本運作。

2014年,視覺中國借殼上市,隨后開展了一系列強化版權優勢的收購,在中國圖片商業市場形成了相對壟斷優勢。

競爭結果:2017年,視覺中國營業收入8.1億,比2016年同期增長10.8%,穩居中國正版圖片交易品類第一。

補充說明:視覺中國的銷售毛利率從2014年55%,上升到2017年66%。說明圖片市場是處在一個上行的大趨勢,公司盈利能力也是向上的。

但是,視覺中國的產品化能力還有待進一步深度挖掘,如果能形成“內容+產品+服務”三項全能,那公司市值應該奔向是1000億當量。

UGC內容+產品

定位策略:大眾點評定位是“中國最大的本地生活信息門戶”,它與去哪兒不同,不進行APP外部信息搜索,也與小紅書不同,不直接以內容為紐帶進行商品交易。

營銷策略:

①用戶生產內容。

經過十年的沉淀,關于商家產品95%的內容來自用戶生產UGC,它是中國優質餐飲商家線上第一流量入口。

②認知影響決策。

非常厲害的是,大眾點評對商家的評價,超過了用戶認知的閾值,能直接影響到用戶決策。

③高低雙產品策略。

競爭結果:2015年與美團合并之前,大眾點評共完成F輪融資,估值40億美金,股東包括紅杉、騰訊等。

補充說明:大眾點評有“內容+(流量分發型)產品”,但是,在B端商家服務與C端品類塑造上,還有巨大的上升空間。

目前,小紅書已經在向“本地生活消費口碑”品類第一迅猛出擊,比大眾點評的商業模式要領先。大眾點評面臨跨界競爭。

電商內容化、內容電商化如何實現?

總體上說,電商內容化、內容電商化的業態極大豐富。因時間有限,我們今天就小結2條戰略路徑和6個典型案例。

①傳媒商業化三級跳

②“內容+產品+服務”三組合