針對京東財報,主要想分析兩點:公司盈利的持續(xù)性問題,以及資本支出的下降意味著怎樣可能的策略調(diào)整?

受8月13日盤前發(fā)布Q2業(yè)績提振,京東每股股價突破30美元,單日大漲3.5美元。可能主要因為運營利潤率的提升增強了市場信心。

運營利潤率(operating margin)介于毛利率與凈利潤率之間。2Q19京東運營利潤率是1.5%,2Q18是-0.85%,增加了將近2.4個百分點;如果把股權(quán)激勵、折舊攤銷這些非現(xiàn)金部分“加回去”看Non-GAAP(非美國通用會計準則),則運營利潤率同比增加了2個百分點,達2.1%。

增加是怎么來的呢?下一個季度有沒有持續(xù)性呢?二季度收入增速與成本(cost)增速基本一致,都在21-23%區(qū)間,所以這個不會引起運營利潤率的巨變。

1. 商城(自營+第三方)的毛利率(gross margin)提升了;

2.市場策略調(diào)整導致營銷費用率下降;

3.倉儲物流規(guī)模效應提升導致履約成本下降。

對于原因1,京東高管在分析師會議上透露,商城毛利率同比增長了76個基點(0.76%)。那么,分析原因有多方面的可能,比如部分商品提價了,類目結(jié)構(gòu)調(diào)整了,第三方平臺的廣告議價能力增強了,還有今年4月1日實施的增值稅改革新政導致了一次性收益等。

鑒于商品提價會受到消費者抵觸,類目調(diào)整效果作用到毛利率上需要經(jīng)歷長期過程等,商城毛利率的提升應該是一個緩慢而微小的過程,這比較符合零售業(yè)的規(guī)律,盡管現(xiàn)在已經(jīng)連續(xù)21個季度實現(xiàn)商城毛利率同比增長。

至于營銷費用率(市場營銷費/總收入),按季度看,從去年同期的4.3%下降到3.7%;按上半年看,從去年同期的3.9%下降到3.5%;但按年看,2016-2018的營銷費用率依次為3.9%、4.1%,4.2%,逐年上漲。所以考慮到Q4是電商旺季,以及市場競爭愈發(fā)激烈等因素,未來營銷費用率的持續(xù)低位可能不太現(xiàn)實。

看點在于履約費用率(倉儲物流費用/總收入)的變化。

二季度的6.1%是京東2014年IPO以來的最低點。IPO當年京東物流開始布局3-6線市場,但由于該過程中低線城市訂單量相對少,物流缺乏規(guī)模效應;再加上京東2015年進入快消品類目,低客單價訂單大量產(chǎn)生,因此物流成本很高,抬升了履約費用率,拖累了運營利潤率。

在2016-2018年,其履約費用率依次為7.2%、7.1%、6.9%,逐年下降。有可能是因為低線城市訂單增長開始產(chǎn)生了一定的物流規(guī)模效應,也可能是對運費價格的調(diào)整控制了物流成本。

綜上,在決定運營利潤率變化的三個核心因素中,由于各自的變化趨勢并不一致,仍存在不確定性,因此需要往后多看1-2個季度、特別是Q4電商大促季的變化,以及競爭對手的市場策略,得到一個相對穩(wěn)定的運營利潤率趨勢后才好判斷。

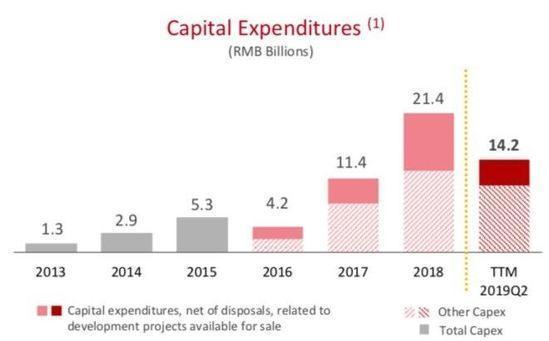

再由物流說到京東的資本性開支CapEx(Capital Expenditure)變化,我們進一步看看其資產(chǎn)負債表與現(xiàn)金流量表。先解釋一下,資本性開支不是為實現(xiàn)當期收益而進行的投資,其作用是反映在未來數(shù)個財年中的,比如購買廠房設備、建倉儲中心等。

由于是“被資本化了”的支出,因此它不體現(xiàn)在當期的利潤表中(會反映在后續(xù)的利潤表中),但會被計入當期的資產(chǎn)負債表與現(xiàn)金流量表。

2016-2018年,京東的CapEx成倍增長,依次為42億(人民幣)、114億、214億,2018年CapEx的高投入也導致當年的自由現(xiàn)金流(經(jīng)營現(xiàn)金流減去CapEx)自IPO后首次出現(xiàn)了負數(shù)。結(jié)合業(yè)務布局看,這些CapEx應該較大部分投向了倉儲與物流技術(shù),特別是對低線市場,以及對線下零售業(yè)態(tài)的布局。

而2Q19京東的CapEx僅為14.8億,截至當期的TTM(連續(xù)12個月)CapEx為142億,大致是2017年的水準。CapEx下降,一方面是相比于2018年,京東上半年可能收緊了資本性開支的規(guī)模,另一方面是從處置資產(chǎn)過程中得到了一筆收益,抵消了支出,比如1Q19其資本性開支為比較罕見的正數(shù)1.2億。

CapEx的降低,有可能是京東對低線市場倉儲物流的規(guī)模化投入與擴張暫告一段落。但整體上看,京東物流仍處于投入期,Q2第三方物流業(yè)務達到盈虧平衡點,具有標志性意義,但它是在Non-GAAP下計算的,能否變成利潤中心還需證明。這些跡象表明,目前京東的CapEx結(jié)構(gòu)正經(jīng)歷調(diào)整。劉強東在分析師會議上說,公司會保持投資規(guī)模,未來投資方向是新技術(shù)、AI、云計算、生鮮品類等。

既然京東認準了靠規(guī)模效應實現(xiàn)盈利的模式,那么不管其CapEx結(jié)構(gòu)怎么調(diào),這些CapEx的收效最終應體現(xiàn)在市場份額、用戶(及其ARPU值)與營收的增長上,通過規(guī)模化攤薄成本,而不是通過減少投資控制成本。

上一條:物流倉儲“智”在何處?

下一條:阿里要把錢用在刀刃上

桐城市電子商務公共服務平臺

桐城電子商務產(chǎn)業(yè)園